Inhaltsverzeichnis

CashtoCode und Paysafecard – zwei Prepaid-Wege ins Casino

Vor zwei Jahren kannte in der deutschen iGaming-Szene kaum jemand CashtoCode. Heute taucht der Name regelmäßig in Casino-Kassenbereichen auf, direkt neben Paysafecard. Als jemand, der seit neun Jahren Zahlungsmethoden im Online-Glücksspiel analysiert, finde ich diese Entwicklung spannend – denn zum ersten Mal hat Paysafecard einen ernsthaften Konkurrenten im Prepaid-Segment des deutschen Marktes.

Beide Methoden bedienen den gleichen Grundwunsch: Einzahlung ohne Bankdaten, ohne Kreditkarte, ohne dauerhafte Verbindung zu einem Finanzkonto. 15 % der deutschen iGaming-Spieler bevorzugen Paysafecard als Zahlungsmethode – ein Anteil, den CashtoCode bisher nicht annähernd erreicht, aber zunehmend angreift. Die Frage ist nicht, welche Methode „besser“ ist – sie ist, welche besser zu deinem Nutzungsverhalten passt.

Ich habe beide Methoden über Monate hinweg parallel getestet: gleiche Casinos, gleiche Beträge, gleiche Szenarien. Der Vergleich deckt alles ab – vom technischen Ablauf über die Kosten bis zur Verfügbarkeit bei GGL-lizenzierten Anbietern. Hier ist das Ergebnis, ohne Favoritismus und ohne Werbesprache.

So funktionieren CashtoCode und Paysafecard im Vergleich

Der fundamentale Unterschied liegt im Ablauf – und der ist größer, als die meisten Spieler erwarten. Bei Paysafecard kaufst du zuerst, zahlst dann ein. Bei CashtoCode zahlst du zuerst ein, bezahlst dann.

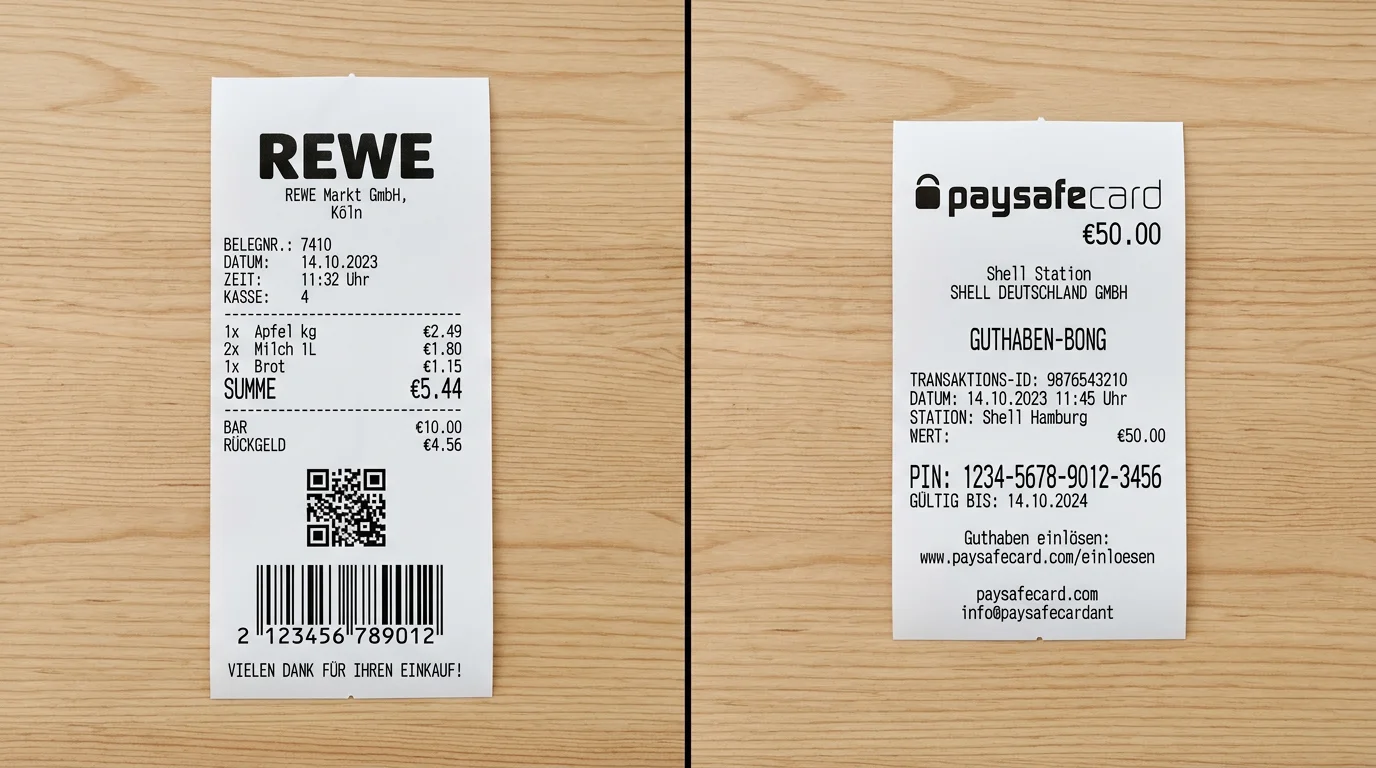

Paysafecard: Du gehst zum Kiosk, zur Tankstelle oder zum Supermarkt und kaufst eine Karte oder einen Bon mit festem Wert – 10, 25, 50 oder 100 Euro. Auf dem Bon steht ein 16-stelliger PIN. Im Casino gibst du diesen PIN ein, und der Betrag wird gutgeschrieben. Paysafecard ist in über 50 Ländern verfügbar, mit mehr als 650.000 Verkaufsstellen weltweit. In Deutschland findest du sie praktisch an jeder Ecke.

CashtoCode dreht den Ablauf um: Du wählst im Casino „CashtoCode“ als Einzahlungsmethode und gibst den gewünschten Betrag ein. Das System generiert einen Barcode auf deinem Bildschirm. Mit diesem Barcode gehst du zu einer teilnehmenden Verkaufsstelle – Tankstelle, Drogerie, Kiosk – und zahlst den exakten Betrag bar. Sobald die Barzahlung registriert ist, erscheint das Guthaben auf deinem Casino-Konto.

Der Unterschied klingt subtil, hat aber praktische Konsequenzen. Bei Paysafecard hast du ein fixes Guthaben: Eine 50-Euro-Karte enthält 50 Euro, egal ob du 30 oder 50 einzahlen willst. Zahlst du nur 30 ein, bleiben 20 Euro als Restguthaben auf dem PIN – mit dem Risiko, dass du es vergisst und nach 12 Monaten Inaktivitätsgebühren zahlst. Bei CashtoCode gibt es kein Restguthaben, weil du exakt den Betrag zahlst, den du einzahlen willst. 37,50 Euro? Kein Problem. 12 Euro? Auch das geht. Diese Flexibilität beim Betrag ist der deutlichste Vorteil von CashtoCode.

Noch ein technisches Detail: Die Einzahlungsgeschwindigkeit ist bei beiden Methoden nahezu identisch – Sekunden nach Eingabe des PINs beziehungsweise nach der Barzahlung. In meinen Tests lag die Gutschrift bei Paysafecard im Durchschnitt bei 15 Sekunden, bei CashtoCode bei 20 bis 30 Sekunden. In beiden Fällen war das Guthaben verfügbar, bevor ich den Kassenbereich verlassen hatte – ein klarer Vorteil gegenüber Banküberweisungen, die Stunden oder sogar Tage dauern können.

Vorteile und Nachteile beider Methoden

Nach monatelangem Parallelbetrieb habe ich ein klares Bild – und es ist differenzierter, als die meisten Vergleichsartikel im Netz es darstellen. Ich beginne mit den Stärken jeder Methode, weil die Schwächen oft einfach die Kehrseite derselben Medaille sind.

Paysafecard punktet mit Verfügbarkeit und Flexibilität. Du kaufst die Karte, wann du willst, und zahlst ein, wann du willst – Stunden, Tage oder Wochen später. Die Karte liegt in der Schublade und wartet. Außerdem gibt es mit myPaysafe ein digitales Konto, das mehrere PINs zusammenführt und höhere Limits ermöglicht. Und die Casino-Akzeptanz ist unschlagbar: Nahezu jedes GGL-lizenzierte Casino in Deutschland unterstützt Paysafecard.

Der Nachteil: Feste Stückelungen. Du kannst nicht 37 Euro einzahlen – du musst eine 25-Euro- und eine 15-Euro-Karte kaufen, oder eine 50-Euro-Karte nehmen und 13 Euro Restguthaben akzeptieren. Dazu kommen die bereits erwähnten Inaktivitätsgebühren auf ungenutztes Guthaben.

CashtoCode punktet mit der exakten Betragsauswahl und der Tatsache, dass kein Restguthaben entsteht. Keine Karte, kein PIN, der verloren gehen kann, keine Gebühren auf ungenutztes Guthaben. Die Methode ist außerdem noch anonymer als die klassische Paysafecard, weil kein PIN existiert, der theoretisch gestohlen oder weiterverkauft werden könnte.

Der Nachteil: Du musst den Barcode innerhalb eines bestimmten Zeitfensters einlösen – meist 24 bis 72 Stunden. Wenn du den Barcode generierst und dann doch nicht zum Kiosk gehst, verfällt er. Außerdem ist das Netz der CashtoCode-Verkaufsstellen in Deutschland kleiner als bei Paysafecard. In Großstädten findest du problemlos teilnehmende Geschäfte, in ländlichen Regionen kann es eng werden.

Beide Methoden teilen eine gemeinsame Schwäche: Keine Auszahlung. Weder Paysafecard noch CashtoCode ermöglichen eine direkte Gewinnauszahlung. Du brauchst immer eine alternative Methode – Banküberweisung, E-Wallet oder ähnliches – um dein Geld vom Casino-Konto abzuheben. Das ist kein Defekt, sondern liegt in der Natur von Prepaid-Systemen: Sie sind Einbahnstraßen, konzipiert für den Geldfluss in eine Richtung.

Welche Casinos akzeptieren welche Methode?

Hier zeigt sich der größte Unterschied im Alltag: Paysafecard ist praktisch Standard, CashtoCode ist ein wachsendes Extra. In meiner letzten Erhebung im Frühjahr 2026 habe ich 15 GGL-lizenzierte Casinos geprüft. Paysafecard war bei 14 von 15 verfügbar. CashtoCode bei 7 von 15.

Das Muster ist eindeutig: Größere, etablierte Anbieter haben Paysafecard seit Jahren im Programm. CashtoCode wird eher von neueren Plattformen angeboten, die sich durch ein breiteres Zahlungsportfolio differenzieren wollen. Das ändert sich allerdings – ich beobachte, dass immer mehr Casinos CashtoCode als Ergänzung aufnehmen, nicht als Ersatz für Paysafecard.

Für Spieler, die sich im breiteren Prepaid-Zahlungsmarkt in Deutschland orientieren wollen, lautet die pragmatische Empfehlung: Paysafecard ist die sichere Wahl, die überall funktioniert. CashtoCode ist die clevere Alternative, wenn dein bevorzugtes Casino sie anbietet und du flexible Beträge schätzt. Beide nebeneinander zu nutzen ist ebenfalls eine Option – zumal beide auf dasselbe LUGAS-Monatslimit von 1.000 Euro angerechnet werden und sich nicht gegenseitig in die Quere kommen.

Mein persönlicher Tipp nach Monaten des Vergleichs: Ich nutze Paysafecard für geplante Casino-Sessions, bei denen ich im Voraus weiß, dass ich spielen will. Und CashtoCode für spontane Einzahlungen, bei denen ich keinen festen Kartenwert im Voraus festlegen möchte. Beide haben ihre Berechtigung – und genau deshalb ergänzen sie sich besser, als sie sich ersetzen.

Was ist der Hauptunterschied zwischen CashtoCode und Paysafecard?

Der Ablauf: Bei Paysafecard kaufst du zuerst eine Karte mit festem Wert und zahlst später im Casino ein. Bei CashtoCode wählst du zuerst den Betrag im Casino, erhältst einen Barcode und bezahlst dann bar an einer Verkaufsstelle. CashtoCode erlaubt flexible Beträge ohne Restguthaben, Paysafecard bietet mehr Verkaufsstellen und breitere Casino-Akzeptanz.

Kann ich mit CashtoCode im Casino auszahlen?

Nein. Wie Paysafecard ist auch CashtoCode eine reine Einzahlungsmethode. Für die Auszahlung von Casino-Gewinnen benötigst du eine alternative Methode – in der Regel eine Banküberweisung oder ein E-Wallet wie PayPal oder Skrill.

Siehe auch: Entdecken Sie paysafecard casino für regulierte Casino-Tipps.

Siehe auch: Finden Sie Verkaufsstellen in unserem Verkaufsstellen-Ratgeber.